阅读: 725

时间:2022-12-06 11:00:45

来源:

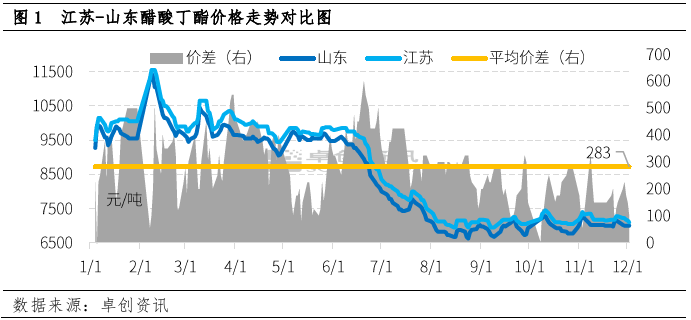

12月,醋酸丁酯市场受成本面引导,江苏以及山东地区醋酸丁酯价格走势不一,二者价差缩减明显,12月2日,二者的价差仅为100元/吨。短期来看,受基本面等因素引导,预计二者价差或有回归合理区间的可能。山东地区作为国内醋酸丁酯的主产区之一,货源流向相对广泛,除当地自用外,也基本有30%-40%的产量流向江苏地区。江苏地区与山东地区2022年平均价差基本保持有200-300元/吨的套利空间。

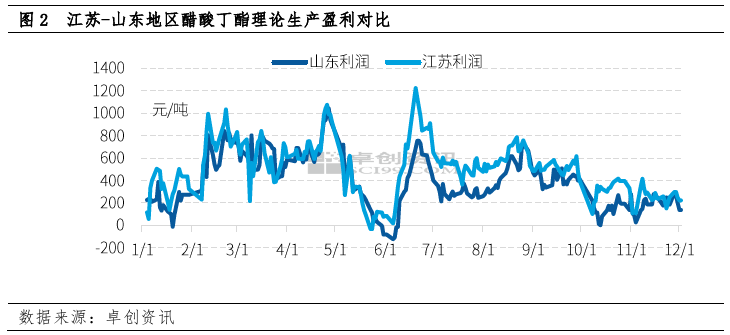

自10月以来,山东和江苏醋酸丁酯理论生产利润基本不超过400元/吨,其中山东相对较低。12月,醋酸丁酯生产利润总体下降,其中江苏约220元/吨,山东约150元/吨。利润不同的原因主要来自两地成本构成中正丁醇价格的差异。生产一吨醋酸丁酯需要消耗0.52吨醋酸和0.64吨正丁醇,而正丁醇的价格远高于醋酸,因此正丁醇在醋酸丁酯生产成本构成中的比例明显较大。与醋酸丁酯一样,长期以来,江苏与山东的正丁醇价差相对稳定。近年来,由于山东部分正丁醇工厂装置波动等因素,该地区工厂库存持续较低,价格较高,使得山东醋酸丁酯理论生产利润普遍较低,主要生产厂继续盈利出货意愿较低,价格相对较高。

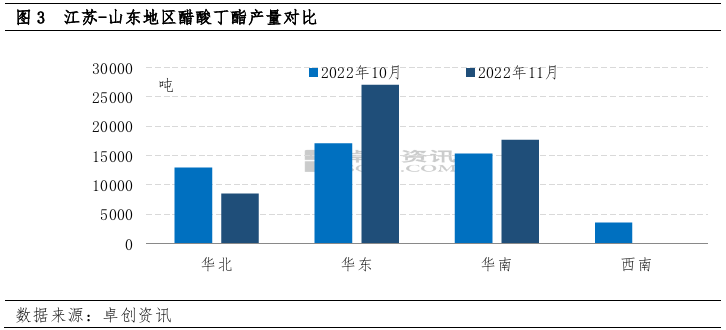

因为利润的差距,所以山东和江苏的产量也不一样,11月醋酸丁酯总产量在5.33万吨,环比增加约8.6%,同比增长16.1%。

华北地区受成本制约产量明显减少,全月总产量大约为0.85万吨,环比上月减少34%,

华东地区产量约为2.7万吨,环比上月增幅为58%。

基于供应端的明显差距,两地工厂出货积极性亦不一致。

后期正丁醇在低库存背景下整体变化不大,醋酸价格存可能继续下降,醋酸丁酯的成本压力可能会逐渐减弱,山东的供应预计会增加。江苏基于早期施工负荷高,近期主要消化,预计供应将减少。在上述背景下,预计两地之间的价差将逐渐回到正常水平。

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。